因?yàn)閷?zhuān)業(yè)

所以領(lǐng)先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因?yàn)閷?zhuān)業(yè)

所以領(lǐng)先

![[→]](/template/default/picture/zixuniconim1.svg) 立即咨詢(xún)

立即咨詢(xún)

![[x]](/template/default/picture/closeicon1.png) 立即咨詢(xún)

立即咨詢(xún)

![[→]](/template/default/image/zixuniconim1.png) 立即咨詢(xún)

立即咨詢(xún)

![[x]](/template/default/image/closeicon1.png)

車(chē)用 IGBT 行業(yè)競(jìng)爭(zhēng)格局優(yōu),

但國(guó)產(chǎn)化率仍然較低

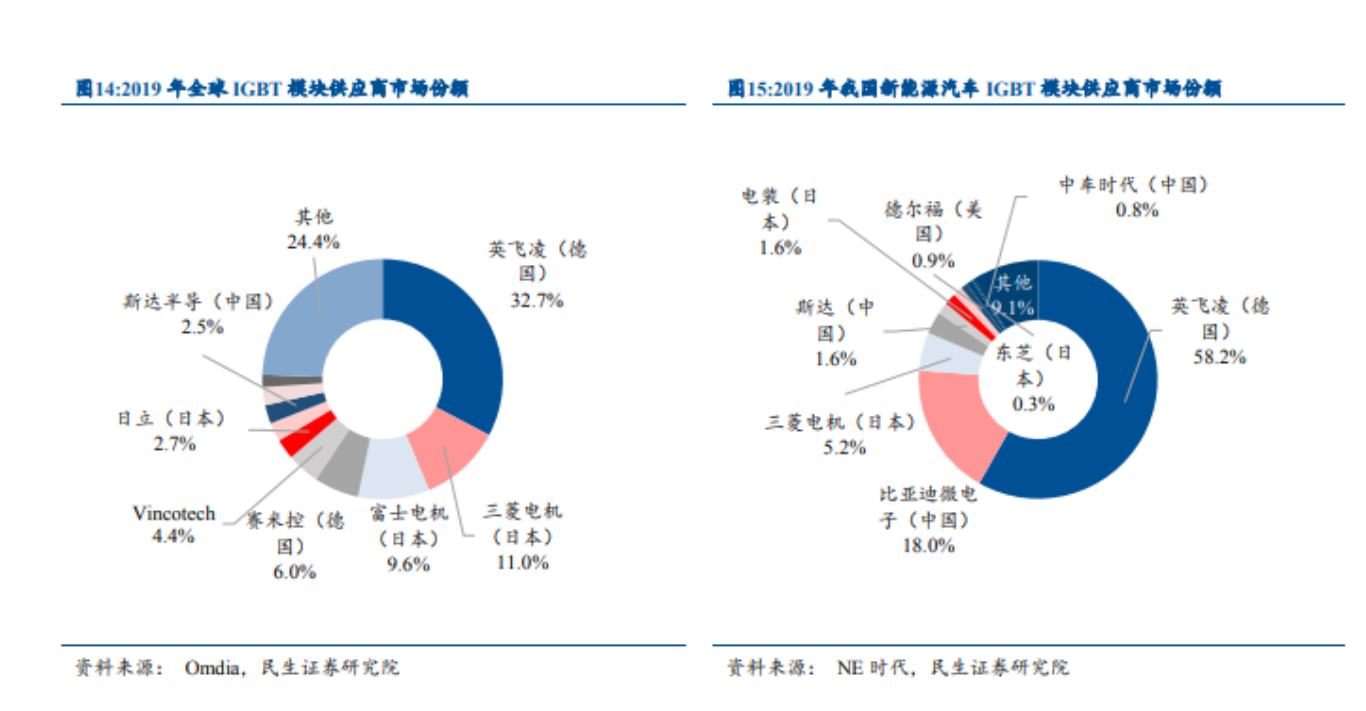

競(jìng)爭(zhēng)格局集中,CR4 份額合計(jì) 81%;但國(guó)產(chǎn)化率較低,TOP10 中僅 3 家內(nèi)資入圍。 據(jù) Omdia 2019 年統(tǒng)計(jì)數(shù)據(jù)顯示,全球 IGBT 模塊前十大供應(yīng)商占據(jù)市場(chǎng)份額的 75.6%,市場(chǎng) 格局集中,競(jìng)爭(zhēng)格局較好。根據(jù) NE 時(shí)代數(shù)據(jù),2019 年中國(guó)共裝配 108 萬(wàn)套車(chē)用 IGBT 模塊, 其中英飛凌以 62.8 萬(wàn)套裝配數(shù)量占據(jù)了 58.2%的份額,處于市場(chǎng)領(lǐng)先地位。比亞迪微電子排 名第二,共裝配 19.4 萬(wàn)套,份額占比為 18%。三菱電機(jī)、賽米控分列第三、第四,份額為 5.2% 和 3%。斯達(dá)半導(dǎo)位列第五,份額占比為 1.6%。另一家國(guó)內(nèi)廠(chǎng)商中車(chē)時(shí)代電氣位列第九,份額 占比為 0.8%。2019 年新能源汽車(chē) IGBT 模塊前 4 大廠(chǎng)商份額合計(jì) 81.4%,呈現(xiàn)寡頭壟斷格局。而國(guó)內(nèi)廠(chǎng)商僅有比亞迪微電子、斯達(dá)半導(dǎo)及中車(chē)時(shí)代電氣三家企業(yè)入圍市場(chǎng)份額 TOP10,占 比 20.4%,國(guó)產(chǎn)化率較低。

從電壓覆蓋看,國(guó)產(chǎn)企業(yè) IGBT 產(chǎn)品線(xiàn)覆蓋日趨完善。國(guó)內(nèi)廠(chǎng)商斯達(dá)半導(dǎo)目前擁有國(guó)內(nèi) 最全面的 IGBT 模塊產(chǎn)品線(xiàn)之一,廣泛覆蓋高壓(3300V)至中低壓(600V)的應(yīng)用領(lǐng)域;中 車(chē)時(shí)代電器則以高鐵、動(dòng)車(chē)等細(xì)分領(lǐng)域?yàn)橹鳎壳爸饕?4500V 以上高壓領(lǐng)域具備一定競(jìng)爭(zhēng) 力。英飛凌的產(chǎn)品完整覆蓋了下游全電壓等級(jí)應(yīng)用領(lǐng)域,ABB 則主要面向高壓和最高電壓等 級(jí)產(chǎn)品。整體看來(lái),內(nèi)資企業(yè) IGBT 產(chǎn)品覆蓋低壓至高壓的全市場(chǎng),低壓領(lǐng)域布局較為完善, 但與國(guó)外廠(chǎng)商相比,我國(guó)功率分立器件在高壓領(lǐng)域仍需加強(qiáng)。

多重因素加速?lài)?guó)產(chǎn)替代,促進(jìn)份額提升

貿(mào)易摩擦加劇,半導(dǎo)體自主可控需求日益迫切。近年中美貿(mào)易摩擦呈現(xiàn)加劇趨勢(shì)。2016 年 3 月及 2018 年 4 月,中興兩次被列入美國(guó)“實(shí)體清單”。2019 年 5 月 15 日,華為被列入 “實(shí)體清單”,被禁止與美國(guó)企業(yè)進(jìn)行業(yè)務(wù)合作或向其采購(gòu)電信設(shè)備,受此影響谷歌已停止 向華為提供服務(wù)。2020 年 5 月 15 日,美國(guó)再次頒布針對(duì)華為的新禁令,要求采用美國(guó)技術(shù) 和設(shè)備生產(chǎn)的芯片,經(jīng)美國(guó)批準(zhǔn)才能出售給華為。2020 年 8 月 17 日,華為 38 家子公司被 列入實(shí)體清單,同年 9 月 15 日禁令全面實(shí)施。2020 年 12 月,中芯國(guó)際被美國(guó)列入中國(guó)涉 軍企業(yè)名單。在美對(duì)華加強(qiáng)技術(shù)封鎖的背景下,中國(guó)面臨貿(mào)易摩擦加劇、供給受阻、國(guó)際合 作不暢的風(fēng)險(xiǎn),建立自主可控的半導(dǎo)體供應(yīng)鏈,加速?lài)?guó)產(chǎn)替代的需求日益迫切。

中國(guó)已成為全球最大的汽車(chē)消費(fèi)市場(chǎng),奠定車(chē)用 IGBT 良好發(fā)展契機(jī)。2019 年中國(guó)新 車(chē)銷(xiāo)量達(dá) 2575 萬(wàn)輛,約占全球新車(chē)銷(xiāo)量的 28.5%,是全球最大的汽車(chē)消費(fèi)市場(chǎng)。雖然我國(guó) 目前汽車(chē)保有量超過(guò) 2.6 億量,但人均汽車(chē)保有量與發(fā)達(dá)國(guó)家仍有較大差距。根據(jù)世界銀行 數(shù)據(jù)顯示,2019 年我國(guó)人均汽車(chē)保有量為 0.173 輛;美國(guó)為 0.837 輛,是中國(guó)的 4.8 倍;日 本為 0.591 量,是中國(guó)的 3.4 倍,預(yù)計(jì)未來(lái)中國(guó)汽車(chē)銷(xiāo)量仍將持續(xù)提升。廣大的汽車(chē)消費(fèi)市 場(chǎng)為我國(guó) IGBT 企業(yè)的發(fā)展提供了廣闊空間,奠定了良好的發(fā)展基礎(chǔ)。

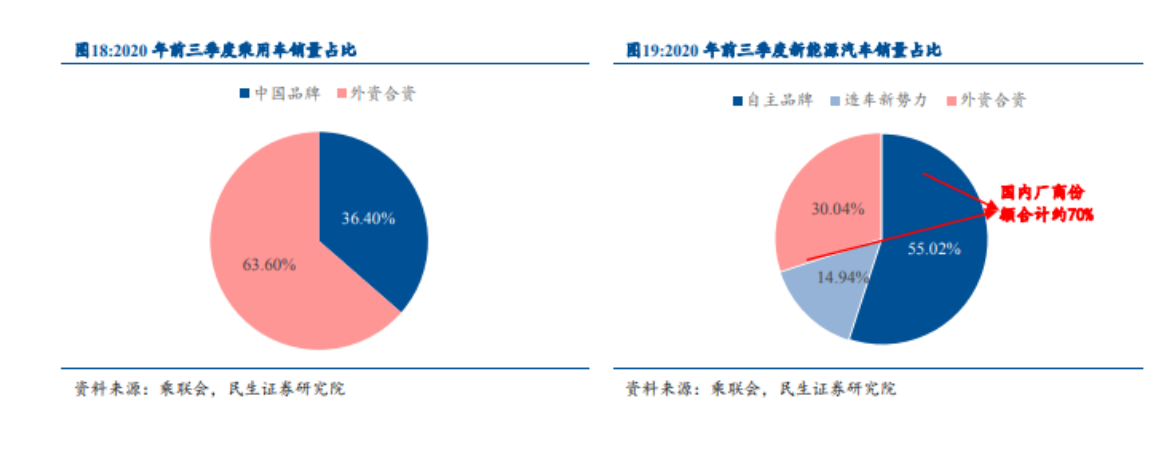

國(guó)內(nèi)新能源廠(chǎng)商份額提升,加速 IGBT 國(guó)產(chǎn)替代。燃油車(chē)方面,我國(guó)由于起步較晚,在傳 統(tǒng)燃油汽車(chē)行業(yè)競(jìng)爭(zhēng)力偏弱,2020 年前三季度我國(guó)乘用車(chē)銷(xiāo)量 1338 萬(wàn)輛,其中國(guó)產(chǎn)品牌乘用 車(chē)銷(xiāo)量占比僅約 36%。而在新能源汽車(chē)行業(yè),我國(guó)搶抓布局,已建立起不俗的技術(shù)、市場(chǎng)優(yōu) 勢(shì)。2020 年前三季度,中國(guó)新能源乘用車(chē)銷(xiāo)量 62 萬(wàn)輛,其中自主品牌/造車(chē)新勢(shì)力/外資合資 廠(chǎng)商占比分別為 55%、15%、30%,國(guó)內(nèi)廠(chǎng)商占比合計(jì)達(dá)到 70%,較傳統(tǒng)燃油車(chē)提升明顯。未 來(lái)隨著新能源汽車(chē)滲透率的逐步提升,預(yù)計(jì)國(guó)內(nèi)汽車(chē)廠(chǎng)商的市場(chǎng)份額也將隨之提升,迎來(lái)彎道 超車(chē)。在貿(mào)易摩擦加劇背景下,國(guó)內(nèi)新能源廠(chǎng)商出于供應(yīng)鏈安全考慮,預(yù)計(jì)將更多使用國(guó)產(chǎn) IGBT,帶動(dòng)國(guó)產(chǎn) IGBT 份額提升。

國(guó)內(nèi)廠(chǎng)商具有性?xún)r(jià)比和快速響應(yīng)優(yōu)勢(shì),契合新能源汽車(chē)降本增效趨勢(shì)。與國(guó)外競(jìng)爭(zhēng)對(duì)手 相比,國(guó)內(nèi) IGBT 廠(chǎng)商與汽車(chē)廠(chǎng)商的溝通成本低,供貨速度快,服務(wù)能力強(qiáng),能夠快速響應(yīng)下 游客戶(hù)需求,具有快速響應(yīng)的優(yōu)勢(shì)。此外,國(guó)內(nèi)功率半導(dǎo)體廠(chǎng)商還具有高性?xún)r(jià)比優(yōu)勢(shì)以及較低 的物流和人工成本,契合新能源汽車(chē)廠(chǎng)商提升滲透率、市占率要求下的降本增效需求。

政策、資金助力國(guó)內(nèi) IGBT 行業(yè)發(fā)展。IGBT 具有巨大的國(guó)內(nèi)和國(guó)際市場(chǎng),且在產(chǎn)業(yè)結(jié)構(gòu) 升級(jí)、節(jié)能減排、新能源等領(lǐng)域發(fā)揮著不可替代的重要作用。近年來(lái),國(guó)家推出多項(xiàng)政策分別 從產(chǎn)業(yè)發(fā)展、研究開(kāi)發(fā)、財(cái)稅投資等方面支持包括 IGBT 在內(nèi)的半導(dǎo)體產(chǎn)業(yè)發(fā)展。國(guó)務(wù)院于 2020 年 8 月印發(fā)《新時(shí)期促進(jìn)集成電路產(chǎn)業(yè)和軟件產(chǎn)業(yè)高質(zhì)量發(fā)展的若干政策》從財(cái)稅、投 融資、研究開(kāi)發(fā)等全面支持半導(dǎo)體行業(yè)的發(fā)展。政策的全面支持將成為 IGBT 行業(yè)快速發(fā)展的 有效助力。此外國(guó)家在資金層面也給予積極支持,國(guó)家集成電路產(chǎn)業(yè)基金(簡(jiǎn)稱(chēng)大基金)一期、 二期也先后于 2014 年、2019 年成立,其中大基金一期募資金額 1387 億元,大基金二期注冊(cè) 資本 2041.5 億元。據(jù)集微網(wǎng)統(tǒng)計(jì),大基金一期投資領(lǐng)域包括:集成電路制造 67%,設(shè)計(jì) 17%, 封測(cè) 10%,裝備材料 6%。在大基金及其所撬動(dòng)的社會(huì)資本的投資帶動(dòng)下,包括 IGBT 在內(nèi)的 集成電路產(chǎn)業(yè)取得了良好發(fā)展。

綜上所述, 我們預(yù)計(jì)車(chē)用 IGBT 國(guó)產(chǎn)替代將加速推進(jìn),助力國(guó)內(nèi)廠(chǎng)商份額提升。第一:我 國(guó)是全球最大的汽車(chē)消費(fèi)市場(chǎng),且未來(lái)汽車(chē)消費(fèi)需求仍將持續(xù)提升,為國(guó)內(nèi)車(chē)用 IGBT 廠(chǎng)商 的發(fā)展提供了良好契機(jī)。第二:貿(mào)易摩擦加劇,半導(dǎo)體自主可控需求日益迫切。第三:新能 源汽車(chē)產(chǎn)業(yè)國(guó)內(nèi)廠(chǎng)商率先布局,搶占先發(fā)優(yōu)勢(shì),有望實(shí)現(xiàn)彎道超車(chē),隨著國(guó)內(nèi)新能源車(chē)企業(yè)份 額提升,并出于供應(yīng)鏈安全考慮,預(yù)計(jì)將更多傾向使用國(guó)內(nèi)半導(dǎo)體廠(chǎng)商產(chǎn)品,國(guó)產(chǎn) IGBT 份額 有望提升。第四:國(guó)內(nèi) IGBT 廠(chǎng)商具備性?xún)r(jià)比高、響應(yīng)速度快等本土化服務(wù)優(yōu)勢(shì),契合新能源 車(chē)降本增效的需要,有望在未來(lái)的競(jìng)爭(zhēng)中提高市場(chǎng)份額。第五:國(guó)家政策、資金助力 IGBT 行 業(yè)發(fā)展。綜合以上分析,我們認(rèn)為車(chē)用 IGBT 國(guó)產(chǎn)替代進(jìn)程將加速推進(jìn),實(shí)現(xiàn)份額提升。

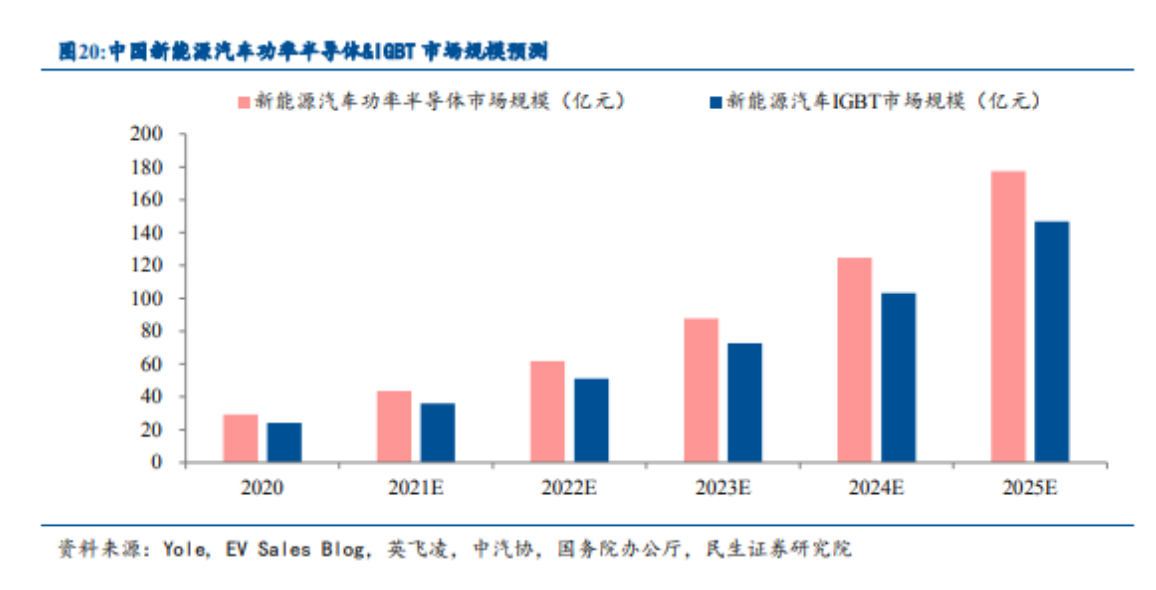

除了份額提升外,國(guó)內(nèi) IGBT 廠(chǎng)商還將充分受益國(guó)內(nèi)車(chē)用 IGBT 市場(chǎng)空間的快速增長(zhǎng)。 據(jù)我們測(cè)算,預(yù)計(jì) 2025 年中國(guó)新能源汽車(chē)用 IGBT 市場(chǎng)規(guī)模達(dá) 177 億元,復(fù)合增速為 43.45%, 2025 年中國(guó)新能源車(chē)充電樁 IGBT 市場(chǎng)空間將達(dá) 147 億元,復(fù)合增速為 43.45%。

預(yù)計(jì) 2025 年中國(guó)新能源汽車(chē)用 IGBT 市場(chǎng)規(guī)模達(dá) 177 億元,是 2020 年的 6 倍,復(fù)合增 速為 43.45%,根據(jù)中汽協(xié)數(shù)據(jù),2020 年中國(guó)汽車(chē)銷(xiāo)量為 2530 萬(wàn)輛,預(yù)計(jì)到 2025 年中國(guó)汽車(chē) 銷(xiāo)量將達(dá)到 3000 萬(wàn)輛,其中 2020 年中國(guó)新能源汽車(chē)銷(xiāo)量為 132 萬(wàn)輛,新能源車(chē)滲透率為 5.22%。若 2025 年中國(guó)新能源汽車(chē)滲透率能夠達(dá)到《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035 年)》中提出的 20%,則 2025 年中國(guó)新能源汽車(chē)銷(xiāo)量將從 2020 年 132 萬(wàn)輛提升至 2025 年 600 萬(wàn)輛。按上文中我們測(cè)算的新能源汽車(chē)功率半導(dǎo)體單車(chē)價(jià)值量,預(yù)計(jì) 2025 年中國(guó)新能源汽車(chē) 功率半導(dǎo)體市場(chǎng)規(guī)模將達(dá)到 177 億元,是 2020 年的 6 倍,復(fù)合增速為 43.45%。

預(yù)計(jì) 2025 年中國(guó)新能源汽車(chē)用 IGBT 市場(chǎng)規(guī)模達(dá) 147 億元,復(fù)合增速為 43.45%。IGBT 最受益。根據(jù) Yole 數(shù)據(jù),2019 年全球新能源汽車(chē) IGBT 市場(chǎng)規(guī)模為 6 億美元。EV Sales Blog 數(shù)據(jù)公布 2019 年全球插電式混合動(dòng)力汽車(chē)和純電池電動(dòng)車(chē)的銷(xiāo)量約為 220 萬(wàn)輛,由此可推算 出 IGBT 單車(chē)平均價(jià)值量為 273 美元(占單車(chē)功率半導(dǎo)體價(jià)值量 83%),受晶圓代工緊張影響, 考慮到目前全球半導(dǎo)體晶圓代工產(chǎn)能緊張,預(yù)計(jì)今年新能源汽車(chē)功率半導(dǎo)體價(jià)格仍將保持在 較高水平,且未來(lái)單車(chē)價(jià)值將隨著電動(dòng)化趨勢(shì)及雙電機(jī)滲透率的增加逐步提升。乘以 2025 年 我國(guó)新能源汽車(chē)銷(xiāo)量 600 萬(wàn)輛,預(yù)計(jì)中國(guó)新能源汽車(chē) IGBT 市場(chǎng)規(guī)模將從 2020 年約 24 億增 長(zhǎng)至 2025 年 147 億元,復(fù)合增速為 43.45%。

預(yù)計(jì) 2025 年中國(guó)新能源車(chē)充電樁 IGBT 市場(chǎng)空間將達(dá) 109 億元,復(fù)合增速為 35%。目 前,新能源汽車(chē)的報(bào)廢周期在 8-10 年之間,按照上文各年新能源汽車(chē)銷(xiāo)量的測(cè)算,預(yù)計(jì) 2025 年新能源汽車(chē)的保有量將達(dá)到 2246 萬(wàn)輛。隨著新基建的推進(jìn),保守假設(shè)到 2025 年車(chē)樁比提 升至 2:1,可推算出 2025 年充電樁保有量約為 1123 萬(wàn)個(gè)。由于新基建政策側(cè)重公共充電樁 的建設(shè),預(yù)計(jì)公共充電樁占比將從 2020 年 48%提升至 2025 年 50%。

此外由于快充需求的增加,預(yù)計(jì)直流充電樁在公共充電樁中的比例將從 2020 年 38%提升至 2025 年 50%。根據(jù)國(guó)家 電網(wǎng)歷年充電車(chē)樁項(xiàng)目招標(biāo)公示數(shù)據(jù),我們統(tǒng)計(jì)出招標(biāo)主力 60Kw 公共直流充電樁平均單瓦 價(jià)格從 2017 年 1.15 元/W 降至 2019 年 0.9 元/W(單機(jī)價(jià)格從 2017 年 6.9 萬(wàn)元降至 2019 年 5.4 萬(wàn)元);公共交流充電樁單機(jī)平均價(jià)格從 2017 年 0.95 萬(wàn)元降至 2019 年 0.54 萬(wàn)元。

根據(jù)我們調(diào)研的市場(chǎng)上主流新能源汽車(chē)廠(chǎng)商私人充電樁價(jià)格,我們測(cè)算出私人充電樁價(jià)格從 2017 年 1.27 萬(wàn)元/臺(tái)降至 2020 年 0.78 萬(wàn)元/臺(tái)。按 IGBT 在充電樁中成本占比約 20%測(cè)算,預(yù)計(jì) 2025 年國(guó)內(nèi)充電樁用 IGBT 市場(chǎng)規(guī)模將達(dá)到 109 億元,較 2020 年的 25 億元增長(zhǎng) 3.4 倍,年復(fù)合增 速為 34.5%。

車(chē)規(guī)級(jí)IGBT芯片封裝清洗:

合明科技研發(fā)的水基清洗劑配合合適的清洗工藝能為芯片封裝前提供潔凈的界面條件。

水基清洗的工藝和設(shè)備配置選擇對(duì)清洗精密器件尤其重要,一旦選定,就會(huì)作為一個(gè)長(zhǎng)期的使用和運(yùn)行方式。水基清洗劑必須滿(mǎn)足清洗、漂洗、干燥的全工藝流程。

污染物有多種,可歸納為離子型和非離子型兩大類(lèi)。離子型污染物接觸到環(huán)境中的濕氣,通電后發(fā)生電化學(xué)遷移,形成樹(shù)枝狀結(jié)構(gòu)體,造成低電阻通路,破壞了電路板功能。非離子型污染物可穿透PC B 的絕緣層,在PCB板表層下生長(zhǎng)枝晶。除了離子型和非離子型污染物,還有粒狀污染物,例如焊料球、焊料槽內(nèi)的浮點(diǎn)、灰塵、塵埃等,這些污染物會(huì)導(dǎo)致焊點(diǎn)質(zhì)量降低、焊接時(shí)焊點(diǎn)拉尖、產(chǎn)生氣孔、短路等等多種不良現(xiàn)象。

這么多污染物,到底哪些才是最備受關(guān)注的呢?助焊劑或錫膏普遍應(yīng)用于回流焊和波峰焊工藝中,它們主要由溶劑、潤(rùn)濕劑、樹(shù)脂、緩蝕劑和活化劑等多種成分,焊后必然存在熱改性生成物,這些物質(zhì)在所有污染物中的占據(jù)主導(dǎo),從產(chǎn)品失效情況來(lái)而言,焊后殘余物是影響產(chǎn)品質(zhì)量最主要的影響因素,離子型殘留物易引起電遷移使絕緣電阻下降,松香樹(shù)脂殘留物易吸附灰塵或雜質(zhì)引發(fā)接觸電阻增大,嚴(yán)重者導(dǎo)致開(kāi)路失效,因此焊后必須進(jìn)行嚴(yán)格的清洗,才能保障電路板的質(zhì)量。

合明科技運(yùn)用自身原創(chuàng)的產(chǎn)品技術(shù),滿(mǎn)足芯片封裝工藝制程清洗的高難度技術(shù)要求,打破國(guó)外廠(chǎng)商在行業(yè)中的壟斷地位,為芯片封裝材料全面國(guó)產(chǎn)自主提供強(qiáng)有力的支持。

推薦使用合明科技水基清洗劑產(chǎn)品。

![[x]](/template/default/picture/closeimgfz1.svg)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[圖標(biāo)]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)