因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

AI、chiplet 及芯片升級拉動 ABF 載板需求

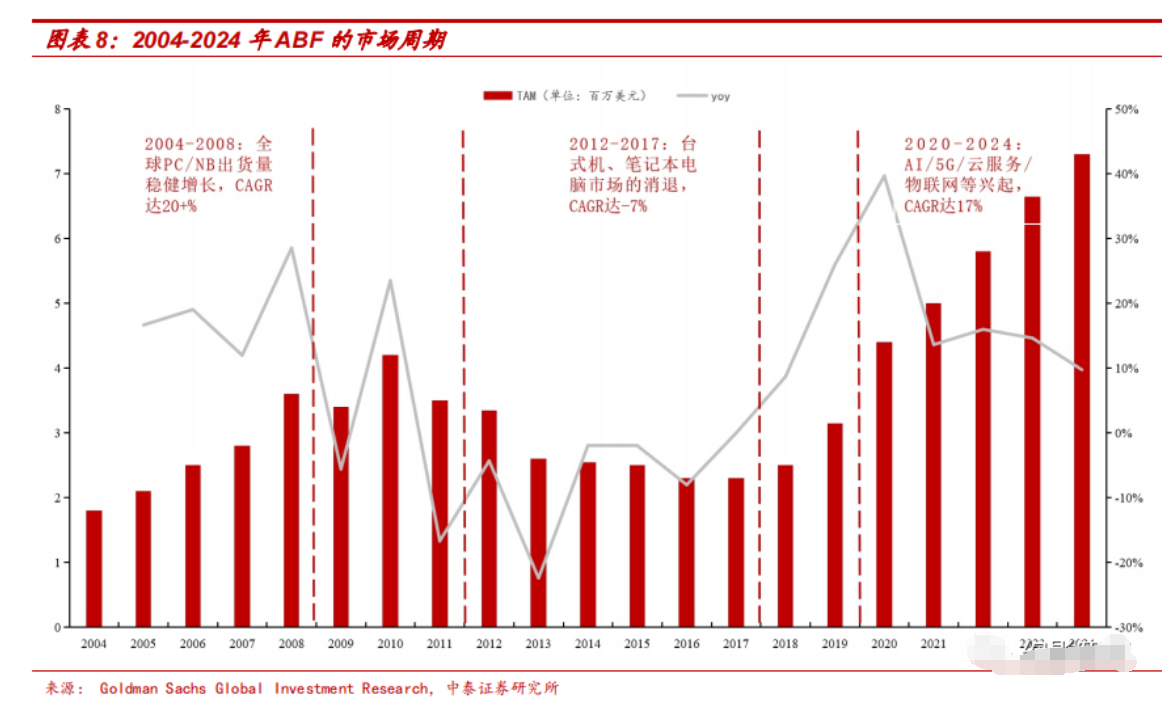

ABF 載板市場呈現明顯周期性(2004-2024)

半導體行業是一個非常典型的周期性行業,ABF 載板亦如此:ABF 行 業在過去 15 年中經歷了兩次上升周期和兩次下行周期。

第一個上升周期 2004-2008:由于全球 PC/NB 出貨量的穩健增長以及 英特爾越來越多地采用 FC-BGA 來取代 CPU 封裝的 CSP,所使用 FC-BGA 載板成為主要增長驅動,期間 ABF 行業 CAGR 達 20+%。

第一個下行周期(2009 年)受到全球金融危機的拖累,當時對 IT 設備 的需求急劇減弱。2010 年和 2011 年,全球金融危機后的供應鏈補貨 帶來了強勁的需求,ABF 市場在 2010 年達到新高。

2012-2017:由于臺式機、筆記本電腦市場的消退,致使 ABF 載板嚴 重供大于求,整個產業陷入低潮,此外,隨著 PC 的增長從 2012 年開 始轉向南方,全球 ABF 市場見證了 6 年的需求低迷,CAGR 達-7%。

2020-2024:AI、5G、云服務、物聯網等新技術、新應用的興起,大大 拉動了對 ABF 載板的需求,市場情況持續向好,CAGR 達 17%。

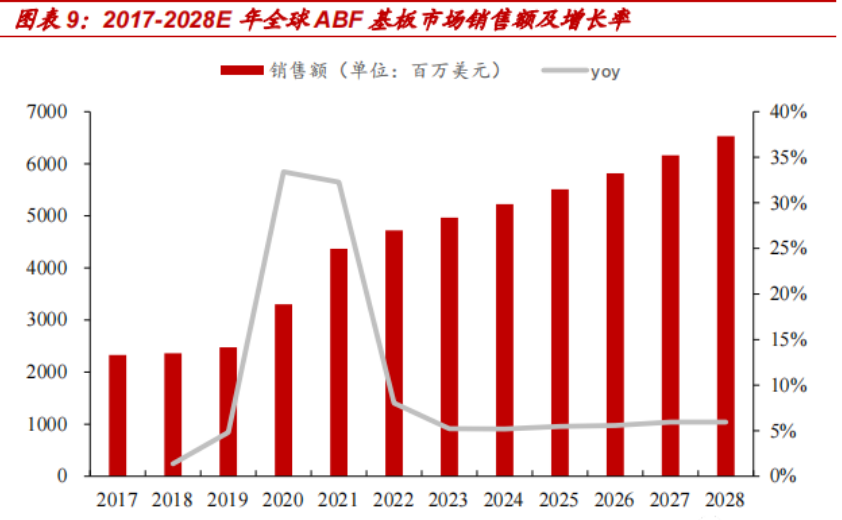

全球 ABF 載板市場銷售額持續增長,市場規模不斷擴大。據 QYResearch 數據顯示及預測,2028 年全球 ABF 載板市場銷售額預 計達到 65.29 億美元,2022-2028 年全球 ABF 載板市場規模復合增長 率為 5.56%。

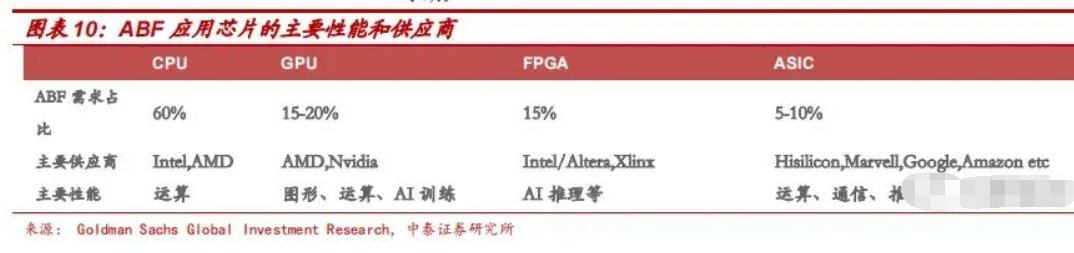

ABF 下游市場:ABF 基板主要應用于高性能計算芯片,包括 CPU,GPU,FPGA 和 ASIC。CPU 是通用處理器,可以執行 AI 算法,但性價比較低;GPU 是圖形處理器,擁有較強的并行計算能力,適合 加速 AI 計算;FPGA 是可編程邏輯器件,可以靈活地對芯片硬件層進 行編譯,功耗低;ASIC 是定制專用芯片,可以在架構和電路上進行優 化,滿足特定應用需求,性能高、功耗低,但成本也高。

各種芯片有各自的性能和供應商。其中,60%的 ABF 需求來自 CPU, 15-20%來自 GPU,15%來自 FPGA,5-10%來自于 ASIC 等。此外, 預計在 2023 年及以后進入市場的下一代半導體芯片設計都將需要更 多的 ABF 材料,這將導致該市場的復合年增長率進入一個快速擴張的 時期。

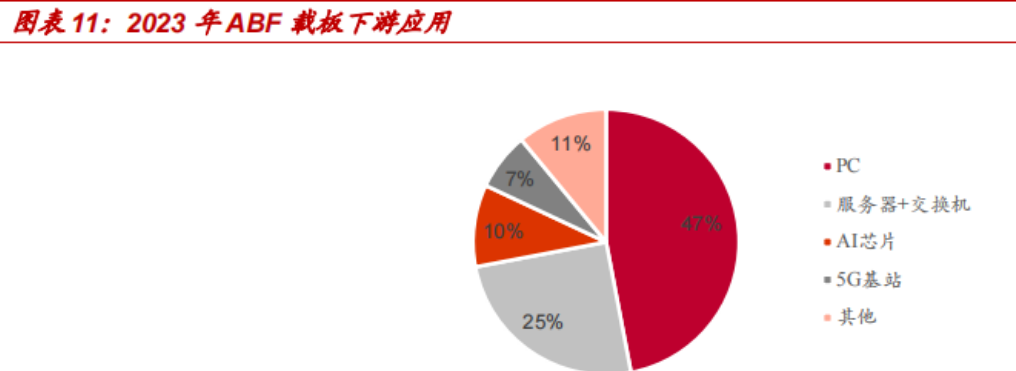

ABF 載板下游分布廣泛,根據華經產業研究院,其 2023 年預計下游 47%為 PC,服務器+交換機需求占比達 25%,AI 芯片相關占比 10%。

ABF 載板未來主要增長動力來自于:1)AI 發展,2)Chiplet,3)芯 片制程升級帶來的 ABF 載板層數面積增長

1)ChatGPT 的發展增加了對算力和 AI 芯片的需求進而帶動 ABF 載 板需求

ChatGPT 是 OpenAI 公司基于 GPT 模型架構訓練的大型語言模型, 完成多種自然語言處理任務。在 ChatGPT 背后,是微軟極其昂貴的超 級計算機在支撐。具體來講,ChatGPT 的使用依賴大模型,大模型的 參數高達至少千億級,背后要有巨量的算力用來訓練。同時,相應服務 器/交換機等作為算力核心載體和傳輸的硬件,采用 CPU+加速卡的架構形式,在進行模型的訓練和推斷時會更具有效率優勢,主流加速卡為 CPU+GPU 模式。CPU,GPU 作為 ABF 載板主要的應用下游,需求上 水漲船高,從而帶動 ABF 載板的市場需求。

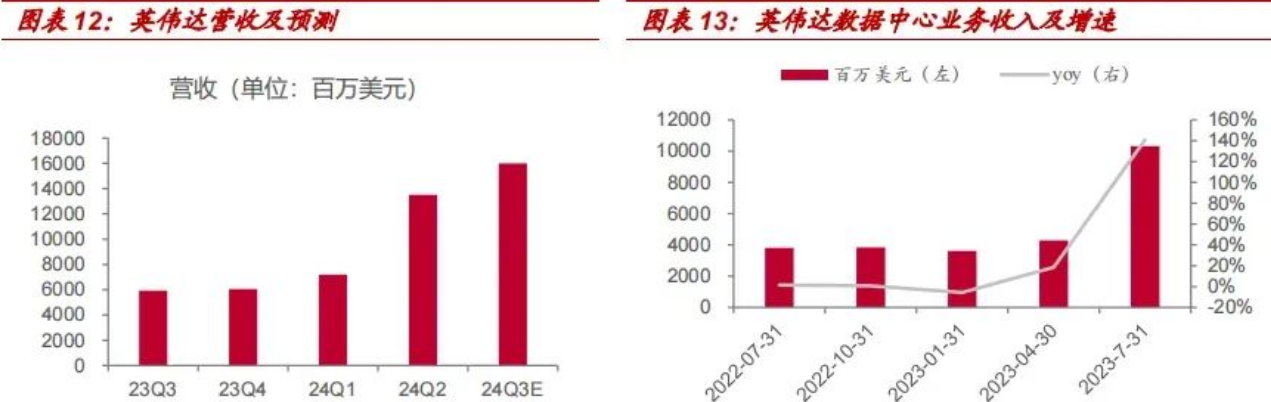

此外,因為大型科技公司和云計算公司需要使用英偉達芯片來訓練和 部署其生成式 AI 應用,英偉達表示受到這些公司對其 GPU 芯片需求 的推動,其數據中心業務第二財季營收為 103.23 億美元,同比增長 171%,環比增長 141%。

據華經產業研究院數據,2021 年全球 AI 芯片市場規模達到 260 億美 元,同比增長率接近 49%,預計 2022 年同比增長率可以達到 51.92%, 2021-2025 年的 CAGR 為 29.27%。AI 芯片市場規模的快速增長成為 拉動 ABF 載板放量的外部動力。

2)Chiplet 處理器芯片市場規模的增長拉動 ABF 需求

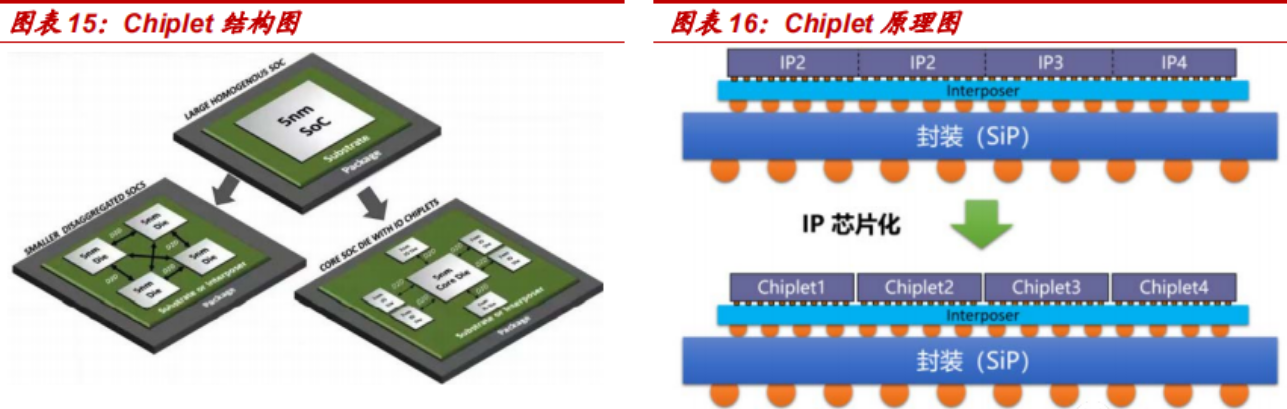

Chiplet 即小芯片,原理是將原本一塊復雜的 SoC 芯片,從設計時就按 照不同的計算單元或功能單元對其進行分解,然后每個單元選擇最適 合的工藝制程進行制造,再將這些模塊化的裸片互聯起來,通過先進封裝技術,將不同功能、不同工藝制造的 Chiplet 封裝成一個 SoC 芯片。由于分解后的芯粒可以分離制造,可以采用不同的工藝。對于工藝提升 敏感的模塊如 CPU,可以采用先進制程生產,而對于工藝提升不敏感 的模塊比如 IO 部分,則可以采用成本較低的成熟制程制造,以此來降 低成本。

多家巨頭布局 Chiplet 技術,未來增長空間廣闊。目前,AMD、英特 爾、蘋果等多家廠商先后發布了量產可行的 Chiplet 解決方案、接口協 議或封裝技術,chiplet 技術未來空間廣闊。據 Gartner 預測,Chiplet 芯片市場在 2020 年空間為全球 33 億美金,2024 年全球超 500 億美 金,2020-24 年全球市場 CAGR 為 98%。其背后是 Chiplet 在 MPU、 DRAM/NAND、基帶芯片上加速滲透。

Chiplet 技術發展為 ABF 載板的增長注入新的活力。Chiplet 的快速增 長將帶動 ABF 載板需求量的提升,因為 ABF 材料可做線路較細、適合 針腳數更多的高訊息傳輸 IC,由于 chiplet 大多使用 2.5/3D 封裝,更 適用使用 ABF 載板,Chiplet 將為 ABF 載板增長注入新的活力。

先進芯片封裝清洗:

合明科技研發的水基清洗劑配合合適的清洗工藝能為芯片封裝前提供潔凈的界面條件。

水基清洗的工藝和設備配置選擇對清洗精密器件尤其重要,一旦選定,就會作為一個長期的使用和運行方式。水基清洗劑必須滿足清洗、漂洗、干燥的全工藝流程。

污染物有多種,可歸納為離子型和非離子型兩大類。離子型污染物接觸到環境中的濕氣,通電后發生電化學遷移,形成樹枝狀結構體,造成低電阻通路,破壞了電路板功能。非離子型污染物可穿透PC B 的絕緣層,在PCB板表層下生長枝晶。除了離子型和非離子型污染物,還有粒狀污染物,例如焊料球、焊料槽內的浮點、灰塵、塵埃等,這些污染物會導致焊點質量降低、焊接時焊點拉尖、產生氣孔、短路等等多種不良現象。

這么多污染物,到底哪些才是最備受關注的呢?助焊劑或錫膏普遍應用于回流焊和波峰焊工藝中,它們主要由溶劑、潤濕劑、樹脂、緩蝕劑和活化劑等多種成分,焊后必然存在熱改性生成物,這些物質在所有污染物中的占據主導,從產品失效情況來而言,焊后殘余物是影響產品質量最主要的影響因素,離子型殘留物易引起電遷移使絕緣電阻下降,松香樹脂殘留物易吸附灰塵或雜質引發接觸電阻增大,嚴重者導致開路失效,因此焊后必須進行嚴格的清洗,才能保障電路板的質量。

合明科技運用自身原創的產品技術,滿足芯片封裝工藝制程清洗的高難度技術要求,打破國外廠商在行業中的壟斷地位,為芯片封裝材料全面國產自主提供強有力的支持。

推薦使用合明科技水基清洗劑產品。

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)