因為專業(yè)

所以領(lǐng)先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業(yè)

所以領(lǐng)先

![[→]](/template/default/picture/zixuniconim1.svg) 立即咨詢

立即咨詢

![[x]](/template/default/picture/closeicon1.png) 立即咨詢

立即咨詢

![[→]](/template/default/image/zixuniconim1.png) 立即咨詢

立即咨詢

![[x]](/template/default/image/closeicon1.png)

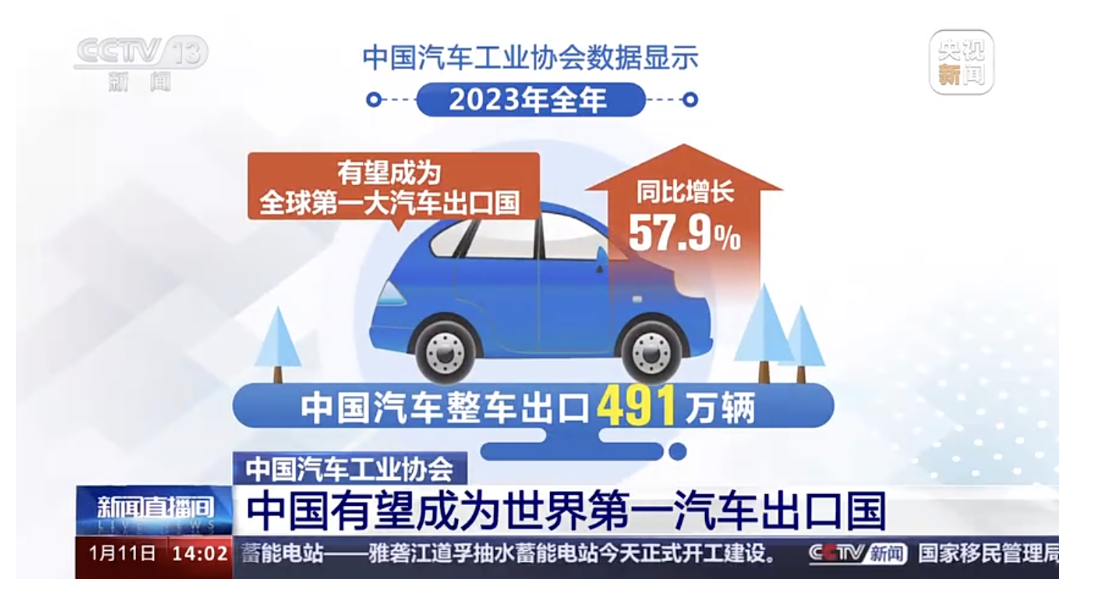

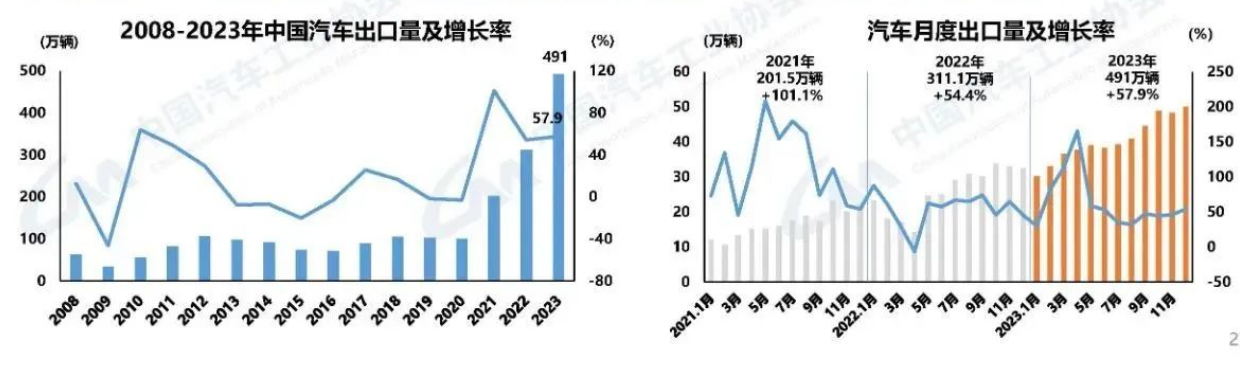

中國汽車工業(yè)協(xié)會今天(11日)發(fā)布的數(shù)據(jù)顯示,2023年,我國汽車產(chǎn)銷量首次雙雙突破3000萬輛,創(chuàng)歷史新高,其中,出口491萬輛,有望成為世界第一汽車出口國。

2023年,我國汽車產(chǎn)銷分別完成3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%,其中汽車出口491萬輛,同比增長57.9%。2022年,中國成為世界第二大汽車出口國。

? 汽車整體:12月銷量315.6萬輛,增長23.5%;2023年累計銷量3009.4萬輛,增長12.0%

? 乘用車:12月銷量279.2萬輛,增長23.3%;2023年累計銷量2606.3萬輛,增長10.6%

? 商用車:12月銷量36.4萬輛,增長25.1%;2023年累計銷量403.1萬輛,增長22.1%

? 新能源汽車:12月銷量119.1萬輛,增長46.4%;2023年累計銷量949.5萬輛,增長37.9%

? 中國品牌乘用車:12月銷量161.9萬輛,增長25.9%;2023年累計銷量1459.6萬輛,增長24.1%

? 汽車出口:12月出口量49.9萬輛,增長54.3%;2023年累計出口量491.0萬輛,增長57.9%

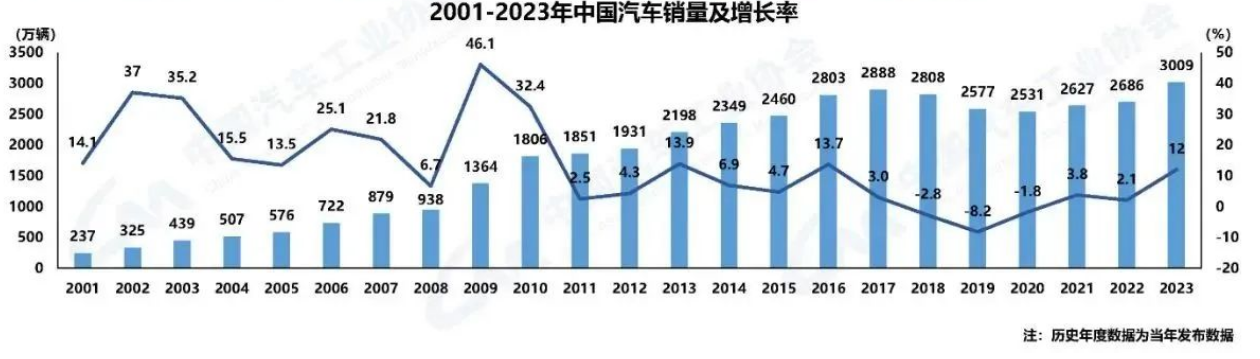

2009年,中國汽車產(chǎn)銷量首次雙雙突破1000萬輛大關(guān),超越美國,成為世界第一大汽車產(chǎn)銷國,連續(xù)至今十五年保持著這個紀錄。

最新數(shù)據(jù)顯示,2023年,中國汽車產(chǎn)銷量再創(chuàng)歷史新高,雙雙超過3000萬輛。

新能源汽車成為中國汽車工業(yè)重要增長點

目前我國已經(jīng)形成了長三角、珠三角、成渝等大的新能源汽車產(chǎn)業(yè)集群,聚集國內(nèi)外企業(yè)超過千家,建立了結(jié)構(gòu)完整、有機協(xié)同的新能源汽車產(chǎn)業(yè)鏈供應(yīng)鏈體系,涵蓋基礎(chǔ)材料、零部件、整車等全鏈條,我國已成為驅(qū)動電機最大的生產(chǎn)國,中國申請的動力電池專利占據(jù)了全球的74%。2023年全球動力電池裝機量前十企業(yè)中,中國企業(yè)占據(jù)六席,市場份額超過60%。

汽車工業(yè)經(jīng)濟運行特點

中國汽車工業(yè)協(xié)會

汽車產(chǎn)銷雙超3000萬輛

我國汽車產(chǎn)銷總量連續(xù)15年穩(wěn)居全球第一。2009年,中國汽車產(chǎn)銷量首次雙突破1000萬輛大關(guān)成為世界汽車產(chǎn)銷第一大國。2013年突破2000萬輛,2017年產(chǎn)銷量達到階段峰值,隨后市場連續(xù)三年下降,進入轉(zhuǎn)型調(diào)整期,2021年結(jié)束“三連降”開始回升。2023年產(chǎn)銷量突破3000萬輛,汽車產(chǎn)銷分別完成3016.1萬輛和3009.4萬輛,同比分別增長11.6%和12%。與上年相比,產(chǎn)量增速提升8.2個百分點,銷量增速提升9.9個百分點

汽車產(chǎn)銷雙超3000萬輛

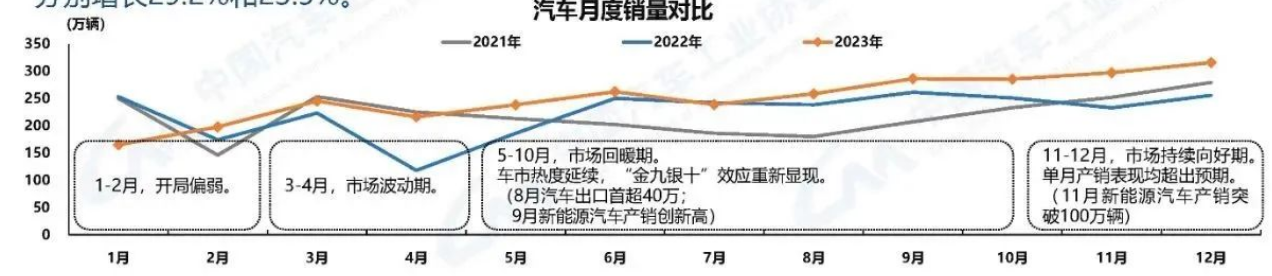

全年整體市場銷量呈“低開高走,逐步向好”特點。今年年初,受傳統(tǒng)燃油車購置稅優(yōu)惠和新能源汽車補貼政策退出、春節(jié)假期提前、部分消費提前透支等因素影響,汽車消費恢復(fù)相對滯后,前兩個月累計產(chǎn)銷較同期明顯回落,3-4月,價格促銷潮對終端市場產(chǎn)生波動,汽車消費處于緩慢恢復(fù)過程中,汽車行業(yè)經(jīng)濟運行總體面臨較大壓力;5-10月,在國家及地方政策推動下,加之地方購車促銷活動等措施延續(xù),市場需求逐步釋放,“金九銀十”效應(yīng)重新顯現(xiàn),11月以來,市場延續(xù)良好發(fā)展態(tài)勢,疊加年末車企沖量,汽車市場向好態(tài)勢超出預(yù)期,產(chǎn)銷量創(chuàng)歷史新高。12月,汽車產(chǎn)銷分別完成307.9萬輛和315.6萬輛,產(chǎn)量環(huán)比下降0.5%,銷量環(huán)比增長6.3%,同比分別增長29.2%和23.5%。

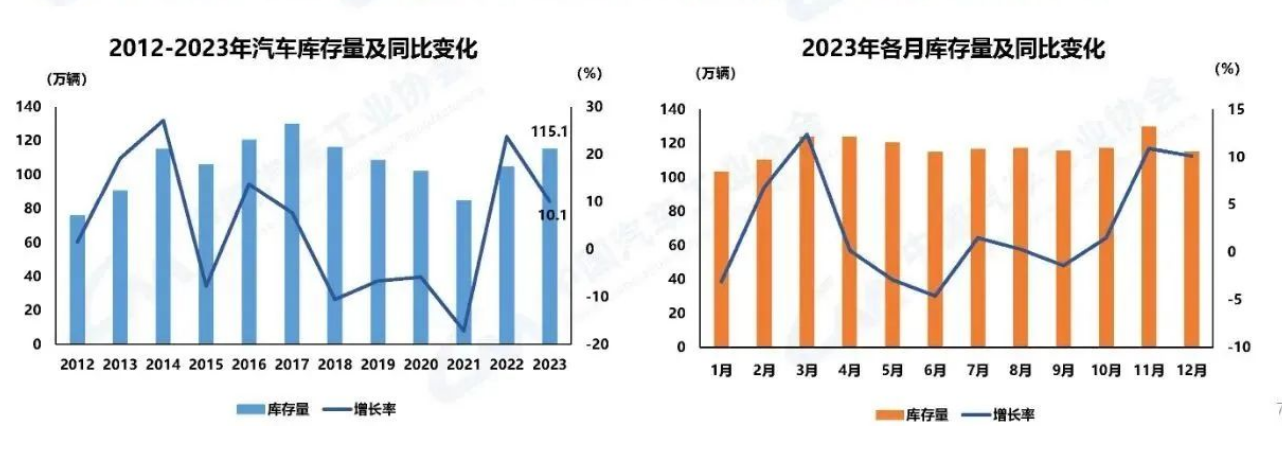

庫存總體處于合理水平

從近幾年庫存情況來看,2017年廠商庫存達到最高位,之后逐漸下降。從2023年全年庫存情況來看,汽車行業(yè)競爭加劇,上半年終端消費觀望情緒加重,3、4月庫存水平居高不下,下半年隨著市場需求持續(xù)釋放,總體銷量持續(xù)提升,廠家?guī)齑鎵毫τ兴徑猓傮w庫存處于合理水平

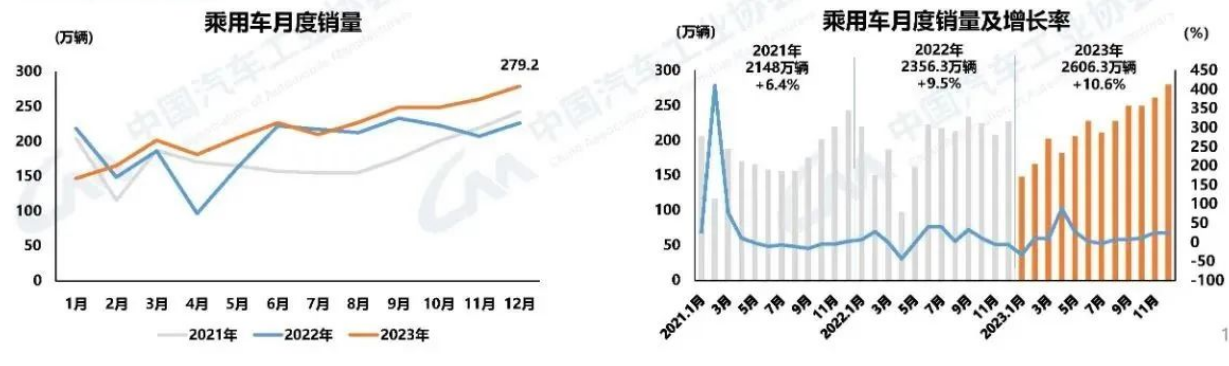

乘用車產(chǎn)銷創(chuàng)歷史新高

我國乘用車市場連續(xù)九年超過2000萬輛。在轉(zhuǎn)型調(diào)整期過程中,自2020年以來,乘用車銷量呈現(xiàn)穩(wěn)步增長的態(tài)勢。2023年,乘用車市場競爭加劇,同時伴隨市場日趨回暖,購車需求進一步釋放我國乘用車市場形勢逐漸好轉(zhuǎn),回歸正常節(jié)奏,有效拉動了汽車增長。

2023年,乘用車產(chǎn)銷分別完成2612.4萬輛和2606.3萬輛,同比分別增長9.6%和10.6%.

從各月銷量情況來看,乘用車市場開年受到政策切換與價格波動影響,市場承受了較大壓力。二季度,在中央和地方促銷政策、輕型車國六實施公告發(fā)布、多地促銷活動、新車大量上市等共同拉動下,市場需求逐步恢復(fù),上半年累計實現(xiàn)較高增長,下半年,乘用車市場持續(xù)走強,消費者購車需求進一步釋放,繼重迎“金九銀十”后,年底再現(xiàn)市場熱銷現(xiàn)象。12月,乘用車產(chǎn)銷分別完成271.3萬輛和279.2萬輛,環(huán)比分別增長0.3%和7.2%,同比分別增長27.7%和23.3%

2023年,傳統(tǒng)燃料乘用車中,A0級及以下、B級車型同比均下降,A級、C級及以上車型同比呈正增長。目前銷量主要集中在A級,累計銷量969.6萬輛,同比增長0.1%。

2023年,新能源乘用車中,隨著車型品種的豐富,新車型的大量上市,車型價格下探等因素影響A0級及以上同比呈現(xiàn)正增長,其中D級漲幅最大,A00級同比下降。目前銷量主要集中在A級,累計銷量347.1萬輛,同比增長45.5%。

商用車市場企穩(wěn)回升

近些年來,我國商用車市場銷量跌蕩起伏。2020年,受國亞產(chǎn)品淘汰、治超趨嚴以及基建投資等因素拉動,商用車市場大幅增長,產(chǎn)銷達到峰值;隨后2021年市場需求出現(xiàn)下降,2022年跌落谷底為2009年以來的最低水平,2023年,受宏觀經(jīng)濟穩(wěn)中向好、消費市場需求回暖因素影響,加之各項利好政策的拉動,商用車市場谷底回彈,實現(xiàn)恢復(fù)性增長2023年,商用車產(chǎn)銷分別完成403.7萬輛和403.1萬輛,同比分別增長26.8%和22.1%

新能源汽車保持產(chǎn)銷兩旺發(fā)展勢頭

我國新能源汽車近兩年來高速發(fā)展,連續(xù)9年位居全球第一。在政策和市場的雙重作用下,2023年新能源汽車持續(xù)快速增長,新能源汽車產(chǎn)銷分別完成958.7萬輛和949.5萬輛,同比分別增長35.8%和37.9%,市場占有率達到31.6%,高于上年同期5.9個百分點。其中,新能源商用車產(chǎn)銷分別占商用車產(chǎn)銷11.5%和11.1%,新能源乘用車產(chǎn)銷分別占乘用車產(chǎn)銷的34.9%和34.7%。

汽車出口再上新臺階

2023年,汽車出口再創(chuàng)新高,成為拉動汽車產(chǎn)銷量增長的重要力量。汽車出口491萬輛,同比增長57.9%,出口對汽車總銷量增長的貢獻率達到55.7%。分車型看,乘用車出口414萬輛,同比增長63.7%;商用車出口77萬輛,同比增長32.2%。

12月,汽車出口49.9萬輛,環(huán)比增長3.5%,同比增長54.3%。分車型看,乘用車出口42.2萬輛環(huán)比增長3.7%,同比增長53.3%;商用車出口7.8萬輛,環(huán)比增長2.5%,同比增長59.9%。

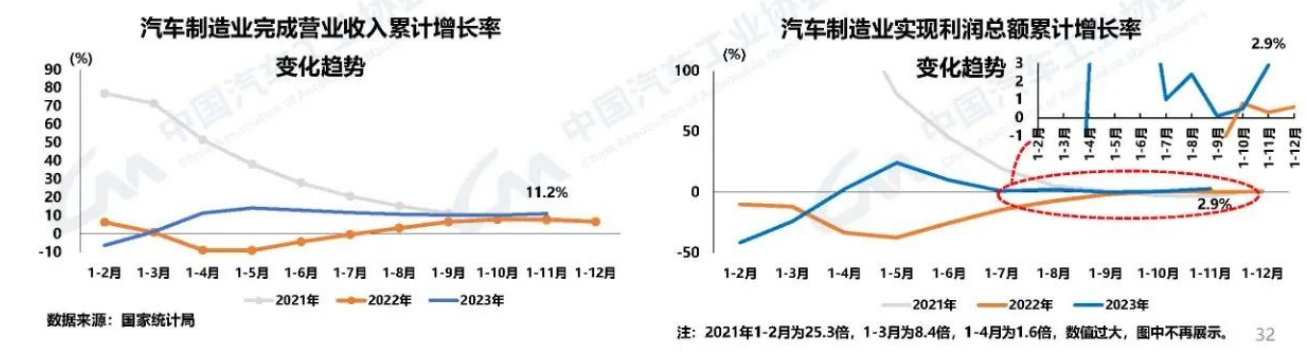

經(jīng)濟效益增速高于制造業(yè)總體

據(jù)中國汽車工業(yè)協(xié)會整理的國家統(tǒng)計局數(shù)據(jù)顯示,2023年11月,汽車制造業(yè)增加值同比增長

20.7%,高于同期制造業(yè)增加值14個百分點。

2023年1-11月,汽車制造業(yè)增加值同比增長12.3%,較1-10月增長1個百分點,高于同期制造業(yè)增加值7.6個百分點。完成營業(yè)收入90663.5億元,同比增長11.2%;實現(xiàn)利潤總額4489.8億元,同比增長2.9%。

![[x]](/template/default/picture/closeimgfz1.svg)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)