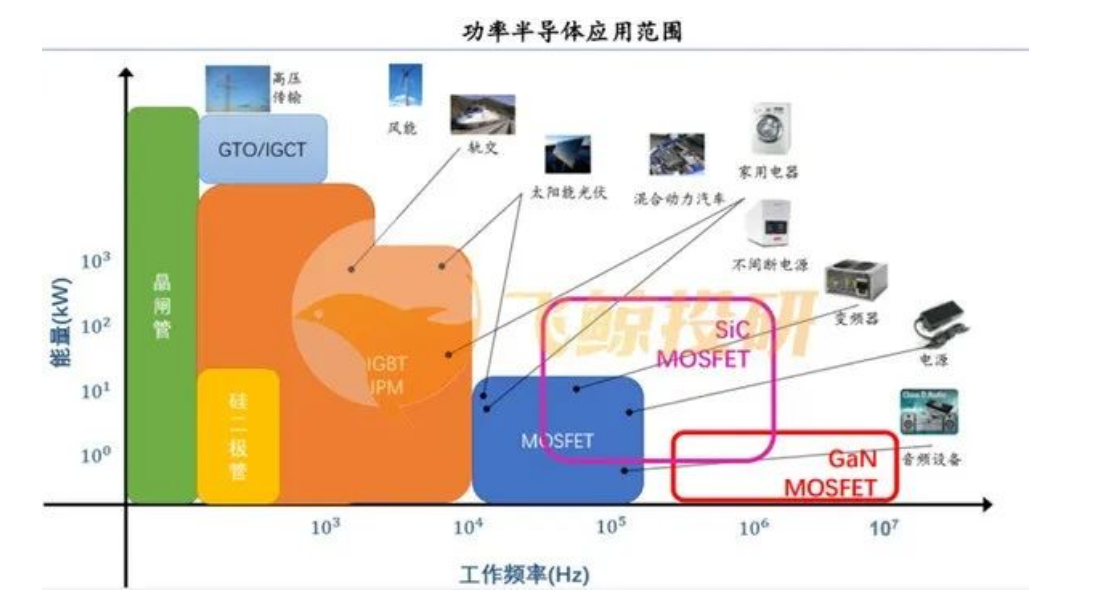

功率半導(dǎo)體下游應(yīng)用廣泛,基本上涉及到電力系統(tǒng)的地方都會使用功率器件。下游應(yīng)用領(lǐng)域主要可分為幾大部分:消費(fèi)電子、新能源汽車、可再生能源發(fā)電及電網(wǎng)、軌道交通、白色家電、工業(yè)控制,市場規(guī)模呈現(xiàn)穩(wěn)健增長態(tài)勢。基于不同應(yīng)用場景所對應(yīng)的功率和頻率,人們選擇使用相應(yīng)的功率器件和基材。

在汽車終端市場需求以及與硅的價(jià)格平價(jià)的推動下,碳化硅產(chǎn)量正在迅速增加。

電動汽車中已使用了數(shù)千個功率半導(dǎo)體模塊,用于車載充電、牽引逆變和直流到直流轉(zhuǎn)換。如今,其中大部分是使用硅基 IGBT 制造的。轉(zhuǎn)向基于碳化硅的 MOSFET 使功率密度加倍,并在更小、更輕的封裝中加快了開關(guān)速度。電動汽車和充電站對高電壓和在炎熱、惡劣環(huán)境下工作的能力的要求越來越高,但由于這種寬帶隙材料的制造和封裝成本較高,碳化硅(SiC) 需要一段時間才能獲得堅(jiān)實(shí)的基礎(chǔ)。然而,這種情況正在改變。PowerAmerica 執(zhí)行董事兼首席技術(shù)官 Victor Veliadis 表示,SiC 功率模塊現(xiàn)在的價(jià)格與硅基模塊相當(dāng),這反過來又促進(jìn)了供應(yīng)合作伙伴關(guān)系和新 SiC 工廠的建設(shè)。還有很多工作要做。SiC晶圓技術(shù)需要升級。制造這些器件需要 20% 的新工藝工具和 80% 的改進(jìn)工具。我們的目標(biāo)是加快集成和分立功率器件的周轉(zhuǎn)速度,這就是汽車制造商轉(zhuǎn)向直接晶圓廠到模塊協(xié)作的原因。

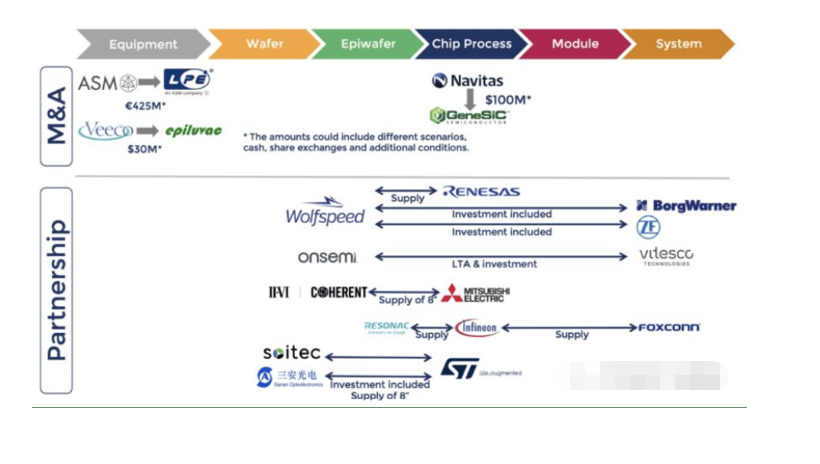

圖 1:確保供應(yīng)和快速技術(shù)進(jìn)步的收購和合作協(xié)議。

新的晶圓工藝工具包括高溫外延生長(>1,500°C)、熱離子注入、快速熱處理(RTP)和更快的脈沖原子層沉積。用于硬而脆的 SiC 材料的晶圓研磨、CMP、拋光墊和漿料正在發(fā)生重大改進(jìn)。包括剝離劑和清潔化學(xué)品在內(nèi)的新材料可滿足設(shè)備和可持續(xù)性需求。從封裝端來看,帶有分立元件的高功率印刷電路板正在被集成電路和芯片級封裝(CSP)等集成封裝所取代,以實(shí)現(xiàn)更小、更可靠的高壓操作。這使得電動汽車能夠配備更小、更輕的電池組,這有助于增加行駛里程。雖然今天的重點(diǎn)是 SiC 功率以及將 Si 功率模塊擴(kuò)展到混合動力和電動汽車,但未來的 SiC 模塊將在電動汽車中占據(jù)主導(dǎo)地位。此外,GaN 將在電動汽車、電網(wǎng)電力和智能能源領(lǐng)域找到利基市場。

SiC 和 GaN 功率的市場和技術(shù)

到 2030 年,全球?qū)⑸a(chǎn) 3900 萬輛純電動汽車,相當(dāng)于 2022 年至 2030 年復(fù)合年增長率為 22%。這反過來又推動了功率半導(dǎo)體市場,預(yù)計(jì)該市場將利用到 2030 年,大約 50% 的硅器件、35% 的碳化硅器件和 12% 的氮化鎵器件。在電動汽車中,牽引逆變器將電池組的直流電轉(zhuǎn)換為交流電,為驅(qū)動前軸和后軸的電機(jī)提供動力。SiC 還可以加速車載和非車載充電,將電網(wǎng)的電力引入電動汽車。

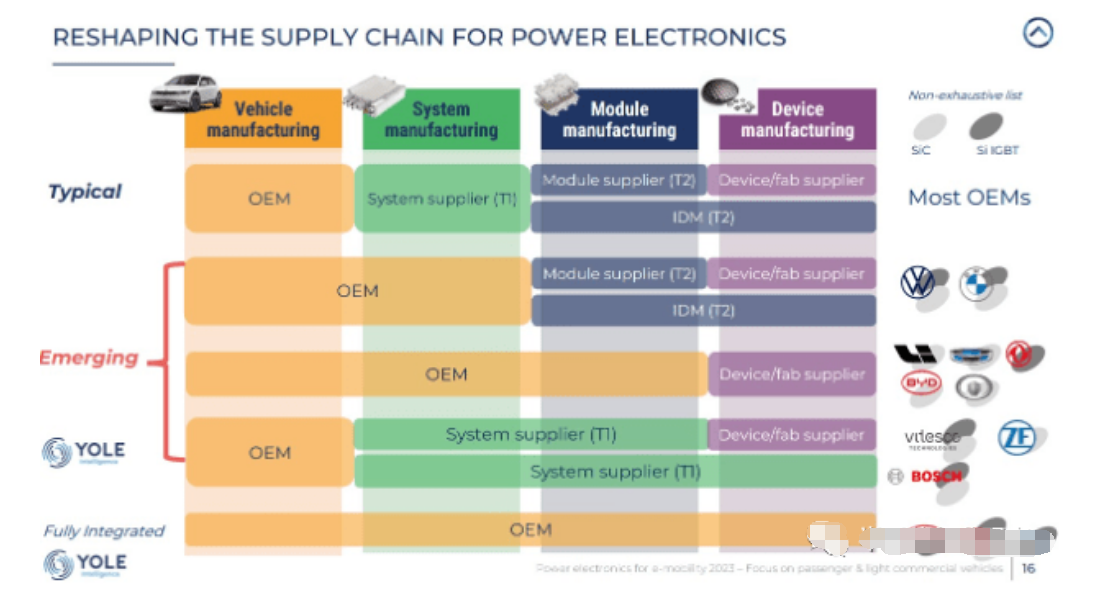

最重要的是,SiC 模塊構(gòu)成了從 400V 電池向 800V 電池轉(zhuǎn)換的基石。當(dāng)車輛充電速度更快、續(xù)航里程充足且每輛車的電池成本低于 10,000 美元時,消費(fèi)者將更快地采用電動汽車。SiC 模塊正在達(dá)到與硅基電源解決方案價(jià)格相當(dāng)?shù)呐R界點(diǎn),同時實(shí)現(xiàn)更高效、更緊湊的系統(tǒng)。再加上目前使用的 400V 電池(包含 600V 或 650V 器件)的 800V 電池范圍的擴(kuò)展,正在刺激 1,200V SiC 器件的大批量生產(chǎn)。然而,晶圓晶體缺陷對良率的影響、器件封裝和模塊集成的損失以及汽車制造商和電力系統(tǒng)制造商之間更緊密聯(lián)系等供應(yīng)鏈變化仍在進(jìn)行中。從實(shí)際角度來看,新的碳化硅晶圓和晶圓廠產(chǎn)能需要一段時間才能達(dá)到大批量。然而,這并沒有影響人們對該技術(shù)的熱情。分析師繼續(xù)上調(diào) SiC 市場預(yù)測。Yole Group 預(yù)計(jì),到 2027 年,功率半導(dǎo)體市場將達(dá)到63億美元,其中 70% 用于汽車應(yīng)用。僅看 SiC 晶圓產(chǎn)量(從 SiC 晶圓開始),TECHCET 預(yù)測 2022 年至 2027 年復(fù)合年增長率為 14%。

功率半導(dǎo)體器件清洗:

針對各類半導(dǎo)體不同的封裝工藝如功率器件QFN,為保證產(chǎn)品的可靠性,合明科技研發(fā)多款自主知識產(chǎn)權(quán)專利清洗劑,針對不同工藝及應(yīng)用的半導(dǎo)體封裝需要的精密清洗要求,合明科技在水基清洗方面開發(fā)了較為完整的水基系列產(chǎn)品,精細(xì)化對應(yīng)涵蓋從半導(dǎo)體封裝到PCBA組件終端,包括有水基清洗劑和半水基清洗劑,堿性水基清洗劑和中性水基清洗劑等。具體表現(xiàn)在,在同等的清洗力的情況下,合明科技的兼容性較佳,兼容的材料更為廣泛;在同等的兼容性下,合明科技的功率器件QFN清洗劑清洗的錫膏種類更多(測試過的錫膏品種有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;測試過的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,離子殘留低、干凈度更好。

合明科技專注電子制程精密清洗20多年經(jīng)驗(yàn),在水基清洗劑方面頗有心得,包括油墨水基清洗劑,環(huán)保清洗劑,半導(dǎo)體芯片封裝水基清洗劑等數(shù)十款產(chǎn)品,多年來受到無數(shù)客戶的青睞。我們有強(qiáng)大的售前技術(shù)指導(dǎo)和最貼心的服務(wù),水基清洗,選擇合科技,決不會讓您失望!

合明科技運(yùn)用自身原創(chuàng)的產(chǎn)品技術(shù),滿足芯片封裝工藝制程清洗的高難度技術(shù)要求,打破國外廠商在行業(yè)中的壟斷地位,為芯片封裝材料全面國產(chǎn)自主提供強(qiáng)有力的支持。

以上便是功率器件的材料的演進(jìn)與功率器件電子芯片清洗介紹介紹,希望可以幫到您!

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

![[→]](/template/default/picture/zixuniconim1.svg) 立即咨詢

立即咨詢

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/image/zixuniconim1.png) 立即咨詢

立即咨詢

![[x]](/template/default/image/closeicon1.png)

![[x]](/template/default/picture/closeimgfz1.svg)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[圖標(biāo)]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)