因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

Yole Group和ATREG今天回顧了全球半導體行業迄今為止的命運,并討論了主要參與者需要如何投資才能確保其供應鏈和芯片產能。

過去五年里,芯片制造行業發生了重大變化,例如英特爾將桂冠輸給了兩個相對較新的競爭者——三星和臺積電。ATREG 首席執行官兼創始人 Stephen Rothrock和Yole Group 旗下 Yole Intelligence 首席分析師 Pierre Cambou有機會討論全球半導體行業格局的現狀及其演變。

在廣泛的討論中,他們涵蓋了市場及其增長前景,以及全球生態系統以及企業如何優化供應。重點介紹了對該行業最新投資和領先行業參與者的戰略的分析,以及討論半導體公司如何加強全球供應鏈。

全球投資

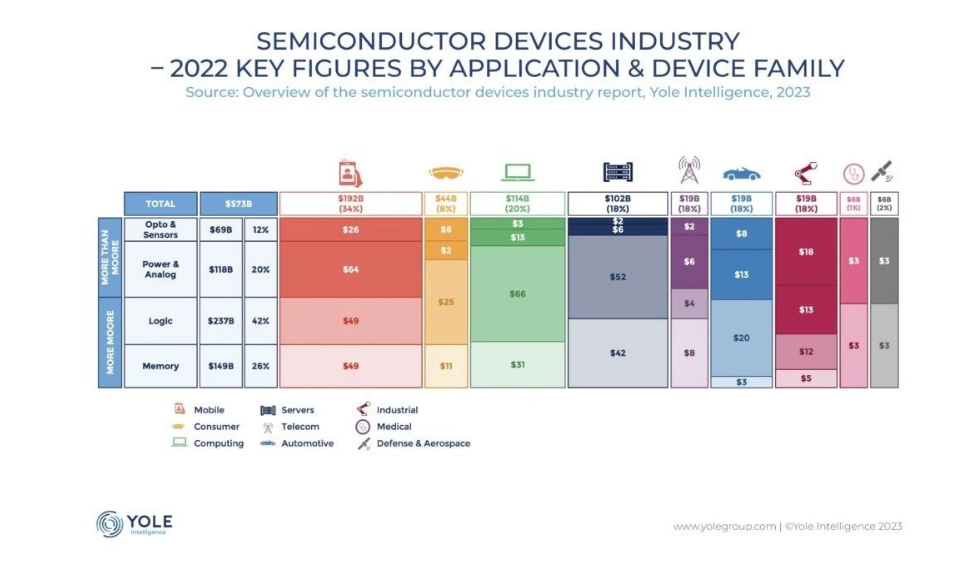

全球半導體市場總價值從2021年的8500億美元增長到2022年的9130億美元。

美國保持41%的市場份額,

中國臺灣從2021年的15%增長到2022年的17%,

韓國從2021年的17%下降到2022年的13%,

日本和歐洲保持不變——分別為 11% 和 9%,

中國大陸從2021年的4%增加到2022年的5%。

半導體器件市場從 2021 年的 5550 億美元增長到 2022 年的 5730 億美元。

美國的市場份額從2021年的51%增長到2022年的53%,

韓國從2021年的22%縮減至2022年的18%,

日本市場份額從2021年的8%增加到2022年的9%,

中國大陸從2021年的5%增長到2022年的6%,

中國臺灣和歐洲保持不變,分別為 5% 和 9%。

然而,美國半導體器件公司市場份額的增長慢慢侵蝕了附加值,到2022年,全球附加值將下降至32%。與此同時,中國大陸制定了到 2025 年價值 1430 億美元的增長計劃。

美國和歐盟 CHIPS 法案

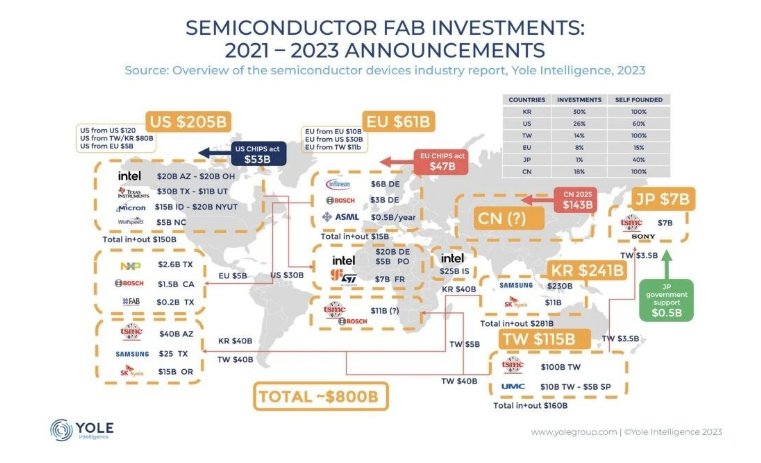

2022 年 8 月通過的美國芯片和科學法案將專門為半導體提供 530 億美元,以促進國內研究和制造。

最近的歐盟 (EU) CHIPS 法案于 2023 年 4 月投票,規定提供 470 億美元的資金,加上美國的撥款,可提供 1000 億美元的跨大西洋計劃,美國/歐盟各占 53/47%。

在過去的兩年里,世界各地的芯片制造商一直在發布創紀錄的晶圓廠投資公告,以吸引 CHIPS 法案的資金。相對較新的美國公司 Wolfspeed 宣布投資 50 億美元建設其位于紐約州尤蒂卡附近馬西納米中心的200毫米碳化硅 (SiC) 工廠,該工廠于 2022 年 4 月開始生產。英特爾、臺積電、IBM、三星、美光科技和德州儀器已還開始了 ATREG 所描述的積極的晶圓廠擴張,以期在美國芯片法案的資金蛋糕中分得一杯羹。

美國企業占該國半導體投資的 60%。

Yole Intelligence 首席分析師皮埃爾·坎布表示,外國直接投資(DFI)占其余部分。臺積電在亞利桑那州投資 400 億美元的晶圓廠建設是最重要的之一,其次是三星(250 億美元)、SK 海力士(150 億美元)、恩智浦(26 億美元)、博世(15 億美元)和 X-Fab(2 億美元)。

美國政府不打算為整個項目提供資金,而是會提供相當于公司項目資本支出 5% 至 15% 的補助金,預計資金不會超過成本的 35%。公司還可以申請稅收抵免,償還項目建設費用的 25%。“自 CHIPS 法案簽署成為法律以來,迄今為止,美國 20 個州 已承諾進行超過 2100 億美元的私人投資,”Rothrock 指出。“CHIPS 法案申請資金的首次征集于 2023 年 2 月底開放,用于建設、擴建或現代化商業設施的項目,用于生產尖端、當前一代和成熟節點半導體,包括前端-終端晶圓生產和后端封裝工廠。”

“在歐盟,英特爾計劃在德國馬格德堡建設價值 200 億美元的晶圓廠,并在波蘭建設價值 50 億美元的封裝和測試設施。意法半導體和 GlobalFoundries 的合作伙伴關系還將投資 70 億美元在法國建造一座新晶圓廠。此外,臺積電、博世、恩智浦和英飛凌正在討論一項價值 110 億美元的合作伙伴關系。” Cambou 補充道。

IDM 也在歐洲進行投資,英飛凌科技在德國德累斯頓啟動了一個價值 50 億美元的項目。“歐盟企業占已公布的歐盟境內投資的 15%。DFI 占 85%,” Cambou 說道。

在考慮到韓國和中國臺灣的公告時,Cambou得出結論,美國將獲得全球半導體投資總額的26%,歐盟將獲得8%,并指出這使美國能夠控制自己的供應鏈,但未達到歐盟的目標到2030年控制全球產能的20%。

在美國和歐盟之外,韓國占已公布投資的 30%,是目前該行業份額的兩倍,而中國臺灣占 15%,與其當前份額一致。中國大陸將受益于政府高達 1,430 億美元的投資計劃,這一投資計劃將占目前行業份額的三倍,達到 18%。

高性能半導體封裝清洗

半導體芯片封裝過程中通常會使用助焊劑和錫膏等作為焊接輔料,這些輔料在焊接過程或多或少都會有部分殘留物,還包括制程中沾污的指印、汗液、角質和塵埃等污染物。同時,半導體組裝了鋁、銅、鉑、鎳等敏感金屬和油墨字符、電磁碳膜和特殊標簽等相當脆弱的功能材料。這些敏感金屬和特殊功能材料對清洗劑的兼容性提出了很高的要求。

合明半水基清洗工藝解決方案,可在清洗芯片封裝基板的焊接殘留物和污垢的同時去除金屬界面高溫氧化膜,保障下一道工序的金屬界面結合強度;對芯片半導體基材、金屬材料擁有優良的材料兼容性,清洗后易于用水漂洗干凈。

以上便是芯片封裝基板清洗,封裝基板的主要結構和生產技術的介紹,希望可以幫到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)